06 mar 2009

Notícias

Anay Cury

Para escapar da malha fina do Leão neste ano, o contribuinte que vendeu dez dias de suas férias em 2008 deve conferir se no informe de rendimentos enviado pela empresa a renda foi declarada como isenta de tributação.

Se a fonte pagadora não informou à Receita que a renda era isenta, e o contribuinte declarar a grana como não-tributável, a declaração certamente ficará retida na malha.

O valor referente às férias vendidas deverá estar informado no item “Abono Pecuniário sem Incidência de IRPF” do informe de rendimentos.

Se o valor não estiver informado corretamente, o trabalhador terá de procurar sua empresa e exigir o informe de rendimentos com os valores corretos. Se a fonte pagadora, além de ter informado os valores incorretos no informe, enviou as mesmas informações à Receita, na Dirf (Declaração do IR Retido na Fonte), é preciso retificar a declaração.

O contribuinte que vendeu parte das férias no ano passado somente deverá informar que esse rendimento é não-tributável e isento de tributação na declaração deste ano. Ele receberá o IR descontado indevidamente na restituição paga a partir de junho.

Na hora de declarar, quem recebeu R$ 30 mil de rendimentos tributáveis em 2008, por exemplo, e cuja venda das férias rendeu R$ 800, terá de informar R$ 29.200 na parte “Rendimentos Tributáveis Recebidos de PJ pelo Titular”. Na parte de “Rendimentos Isentos e Não-Tributáveis”, o contribuinte terá de ir até o “item 12.Outros”. Lá, ele terá de informar os R$ 800 das férias.

Se o contribuinte já enviou sua declaração, é possível fazer uma retificadora. Essa declaração poderá ser enviada a qualquer momento. O contribuinte poderá corrigir as informações e mudar de modelo quantas vezes quiser. Essas mudanças poderão ser feitas só até 30 de abril.

Força Sindical lidera mobilizações a favor do mínino regional na audiência em Curitiba

19 mar 2010

Melhores salários e mais empregos contra a crise!

09 out 2017

Hora da Boia: contagem regressiva para a edição mil

29 jan 2026

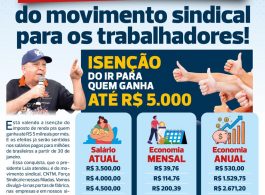

Isenção do IR para até R$ 5 mil: conquista do movimento sindical para os trabalhadores(as)!

29 jan 2026